-

税收是国家机器运行的重要基石。税收制度的变化直接反映社会经济的变革;社会经济结构的变化也会导致税收制度的变化。

材料一 中国古代赋税(役)制度的变化

时代

制度

西周时期

“谷出不过籍”,井田制下,借民力助耕公田的劳役制度。

春秋战国时期

齐国实行“相地而衰征”,按照土地状况分等征税。鲁国“初税亩”,按照土地数量征收实物。此后,按土地征税的制度在各诸侯国先后实行。

两汉时期

按亩征收土地税,数量较少;按人口征收“口赋”,即人头税,数量较多。

十六国至北朝前期

战乱背景下豪强地主控制大量民户,豪强负责征集所控制民户的租调,向朝廷缴纳。

北朝至唐中朝

与均田制相配套的租调役制或租庸调制。租庸调以人丁为依据,所谓“有田则有租,有身则有庸,有户则有调”。

唐中后期

实行两税法,按土地和财产的多少,每年分夏秋两季征税。

明清时期

明朝一条鞭法将田赋、徭役、杂税等合并,折成银两,按人丁和田亩收税。清朝摊丁入亩,把丁税平均摊入田赋中,征收统一的地丁银。

(1)结合所学,从表格中任选两个变化的时段,分别分析其赋税(役)制度的变化和历史影响。

时段一:从 时期到 时期变化及其影响:

时段二:从 时期到 时期;变化及其影响:

材料二 罗斯福新政以来,西方各国政府为了缓和社会矛盾,推出“取富济贫”的政策,构建社会福利制度和征收高额累进的个人收入所得税。然而,20世纪80年代以来,西方各国政府推行向资本倾斜的税收和福利政策,减少对富人征税。例如,1981年美国对收入最高的公民征收的所得税可达75%,而1989年则降到33%。降低税率、削减福利成了里根政府的关键词。由于削减福利,在美国常年有4000万贫穷工人,工资极其低廉,没有劳动合同和社会保险,随时会被解雇。他们朝不保夕的处境换来了里根时期的经济繁荣。

——摘编自胡连生等《当代资本主义双重发展趋势研究》

(2)阅读材料二,结合所学分析西方国家税收和福利政策的变化及其原因。指出西方国家福利政策的实质。

材料三 我国经济体制改革前,国家和国营企业的分配关系主要是企业向国家上缴利润。

为规范国家和企业的关系,扩大企业自主权,20世纪80年代,开始把上缴利润改为缴纳税款,实行“利改税”。企业在纳税后,自负盈亏。国有企业的利润中,先征收一定比例的所得税和地方税,税后利润再在国家和企业之间分配。改革财税体制,是用经济手段实行宏观调控的重要措施。

从1994年起,国家进行财税、金融等方面的重大改革。至1997年,适应社会主义市场经济的,以间接调控为主的宏观经济体制框架初步形成。国家建立以分税制为核心的财政体制和以增值税为主体的税收体制,适应市场经济的财税体制框架基本形成。

随着我国经济的快速发展和国际经济贸易形势的变化,国家实行减税降费政策。2018年全年减少税费1.3万亿元。2019年,继续实施更大规模的减税降费一总体减税费将达到2万亿元,有利于减轻企业负担,增强企业抗风险能力,稳定市场预期。从长远看,有利于激发市场活力,有利于稳增长、保就业,为改革发展注入新动能。

——摘编自郭德宏等主编《中华人民共和国专题史稿》等

(3)依据材料三并结合所学,解读改革开放以来我国财政税收政策的变化历程。

要求:提取信息充分;总结和归纳准确、完整;解释和分析逻辑清晰。

高三历史材料分析题困难题查看答案及解析

-

(30分)经济结构和经济体制的变化是经济变革的重要体现。阅读材料,回答问题。

材料一 16世纪以来,美洲白银源源不断输入中国,它们很快进入国家的贡赋体系,并为国库、皇帝和权贵所囤积。对于绝大多数生产者来说,换取白银的主要目的是缴纳赋税和贡赋,而非资本的增长。许多人日常生活基本上与市场没有联系,白银之类的贵金属在这里基本上成为一种权力、礼仪象征物,恢复其物质的特性,丧失其货币的功能。

(据斯特恩斯《全球文明史》等整理)

(1)世界近代史上哪一重大事件导致“16世纪以来美洲白银源源不断输入中国”?(2分)据材料一概括说明,为什么输入中国的白银基本丧失了货币功能?(4分)

材料二 1902年梁启超认为,“政府之义务虽千端万绪,要可括以两言,一日助人民自营力所不逮,二日防人民自由权之被侵而已。”因此他主张将“凡事业之性质,不能委诸个人者”、“凡事业为公益起见,不宜委诸个人者”、“凡国人所不欲办之公益事业”三类企业交由政府举办。1910年他又提出,“今日政府之弊,在宜干涉者而放任,宜放任者而干涉”,他举例说到,“当局者与民争利,侵入私人营业区域”、“当局者别怀私意而以国帑谋其私益”。

(据梁启超《论政府与人民之权限》等整理)

(2)据材料二,概括梁启超的经济思想。(6分)并据此评述抗战胜利后国民政府的经济政策(任评一项)。(6分)

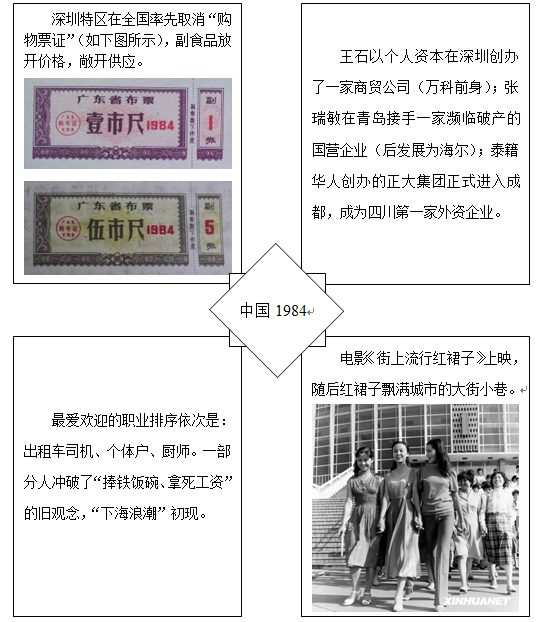

材料三

(3)据材料三,指出1984年中国经济生活领域出现的新现象。(8分)美国学者科斯认为,中国过去30多年的改革是“北京主导的由上而下的改革和地方及民间力量推动的由下而上的改革”合力推进的,从1978~1984年这一时段中任举一例佐证该观点。(4分)

高三历史综合题中等难度题查看答案及解析

-

下面是20世纪80年代美国、英国税收变化简表,表格信息反映了

A. 第三次科技革命促进了经济的发展

B. 英美已经建立完整的社会福利制度

C. 知识经济成为推动经济发展的引擎

D. 英美等国削弱了国家对经济的干预

高三历史单选题中等难度题查看答案及解析

-

下面是20世纪80年代美国、英国税收变化简表,表格信息反映了

A. 第三次科技革命促进了经济的发展

B. 英美已经建立完整的社会福利制度

C. 知识经济成为推动经济发展的引擎

D. 英美等国削弱了国家对经济的干预

高三历史单选题中等难度题查看答案及解析

-

下面是20世纪80年代美国、英国税收变化简表,表格信息反映了

A. 第三次科技革命促进了经济的发展

B. 英美已经建立完整的社会福利制度

C. 知识经济成为推动经济发展的引擎

D. 英美等国削弱了国家对经济的干预

高三历史单选题中等难度题查看答案及解析

-

下面是20世纪80年代美国、英国税收变化简表,表格信息反映了

A. 第三次科技革命促进了经济的发展

B. 英美已经建立完整的社会福利制度

C. 知识经济成为推动经济发展的引擎

D. 英美等国削弱了国家对经济的干预

高三历史单选题中等难度题查看答案及解析

-

下面是20世纪80年代美国、英国税收变化简表,表格信息反映了

A. 第三次科技革命促进了经济的发展

B. 英美已经建立完整的社会福利制度

C. 知识经济成为推动经济发展的引擎

D. 英美等国削弱了国家对经济的干预

高三历史单选题中等难度题查看答案及解析

-

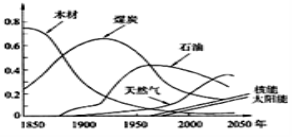

读《世界能源结构变化趋势图》,能直接反映蒸汽时代、电气时代两次工业革命世界能源变化的是

A.核能太阳能等高效、清洁能源比例大幅上升

B.西方发达国家引领着世界能源发展变革潮流

C.蒸汽、电气时代导致石油能源比重大幅上升

D.世界能源结构的变化导致欧洲中心格局动摇

高三历史选择题简单题查看答案及解析

-

唐朝中期,学者杜佑在《通典》中说:“夫理道之先在乎行教化,教化之本在乎足衣食。是以食货为之首。”材料反映出唐朝亟需变革的社会问题是

A. 改革财政制度整顿经济

B. 藩镇割据导致边患不断

C. 教化不修动摇封建秩序

D. 重农抑商阻碍经济发展

高三历史单选题中等难度题查看答案及解析

-

唐朝中期,学者杜佑在《通典》中说:“夫理道之先在乎行教化,教化之本在乎足衣食……,是以食货为之首。”材料反映出唐朝亟需变革的社会问题是

A. 教化不修动摇封建秩序

B. 藩镇割据导致边患不断

C. 改革财政制度整顿经济

D. 重农抑商阻碍经济发展

高三历史单选题中等难度题查看答案及解析