-

赋税制度改革体现了国家对经济发展的驾驭能力和执政者的统治意图。唐朝中后期推行两税法的主要意图是( )

A、改变以人丁为主的征税方式

B、增加国家的财政收入

C、放松国家对农民的人身控制

D、抑制土地兼并

高三历史选择题中等难度题查看答案及解析

-

欧阳修评论唐朝赋税制度时说:租庸调之法,以人丁为本。自开元以后,天下户籍久不更造,丁中转死,田亩卖易,贫富升降不实,租庸调之法坏而两税行。该评论

A. 指责租庸调导致社会贫富分化

B. 肯定了租庸调推行的积极作用

C. 认为两税法造成严重流民问题

D. 指出了两税法实施的主要原因

高三历史单选题简单题查看答案及解析

-

历史上重大改革回眸

唐朝实施两税法以来,以资产为主要征税标准的税制逐步建立。南宋初,南方农业的发展还不足以支撑政府的开支。为此,政府加强农业管理,清理土地,规范赋税,于是最早的土地赋税造册制度出现。明太祖也深谙土地赋税管理的重要性,从建国初即命各州县分区着手清丈土地、核定天下田赋,其数额列入《黄册》即户口册,详细登记各地居民的丁口和产业情况,每年审查一次。洪武二十年进而编制《鱼鳞图册》,图册有分图和总图,分图以田块为单元编号,每张分图上绘有田块形状草图,旁注坐落、面积、四至、地形及土质等级,登记的项目相当完备。总图由各分图田块组成,各田块栉比排列,看似鱼鳞,故称《鱼麟图册》。鱼麟图册制度是中国封建社会建立的科学的土地赋税管理办法,是地政管理史上的巨大进步。

—据相关资料改编

(1)根据材料和所学知识,指出建立土地赋税管理制度的背景并概括鱼麟图册制度的特点。

(2)根据材料结合所学知识,简评明代鱼麟图册制度的历史作用。

高三历史连线题中等难度题查看答案及解析

-

唐朝前期实行的租庸调制对农业生产发展所起到的主要促进作用是

A.减轻农民的赋税负担 B.改变了以人丁为主的征税标准

C.只征土地税,废除人头税 D.保证农民的生产时间

高三历史简单题查看答案及解析

-

唐前期,继续推行“均田制”和租庸调制;唐中期以后,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。公元780年,唐朝改行两税法。这一变化表明唐代中期

A. 赋税改革能够有效缓解土地兼并

B. 土地制度变化影响赋税制度变化

C. 抑制兼并是政府增收的主要途径

D. 赋税制度变化影响土地制度变化

高三历史单选题中等难度题查看答案及解析

-

从租庸调制到两税法,是中国古代赋役制度史上的一次重大改革。其最重大的意义在于

A.取消了人头税,放松了对农民的人身控制 B.增加了封建政府的财政收入

C.改变了长期以来以人丁为主的赋役制度 D.调动了农民的生产积极性

高三历史选择题中等难度题查看答案及解析

-

唐朝后期推行两税法:所有民户在现居地登记,根据资产情况定户等,按户等高低交纳赋税“户无主客,以见居为簿;人无丁中,以贫富为差”。“不居处而行商者,在所郡县税三十之一”,这一政策

A. 放松了国家对劳动力的人身控制 B. 导致了唐代藩镇割据局面的形成

C. 税制更加繁复增加了农民的负担 D. 巩固了封建国家的土地所有制度

高三历史选择题困难题查看答案及解析

-

唐初以孟子“轻徭薄赋”的民本思想改革赋税制度,实行租庸调制。这一赋役制度的作用表现在

①农民生产时间较有保证 ②农民赋役负担相对减轻

③以人丁为主的赋役制度改变 ④政府赋税收有了保障

A、①②③ B、①②④ C、②③④ D、①③④

高三历史选择题简单题查看答案及解析

-

阅读材料并结合所学知识,回答下列问题。

材料一:从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。——据李剑农《中国经济史稿》等

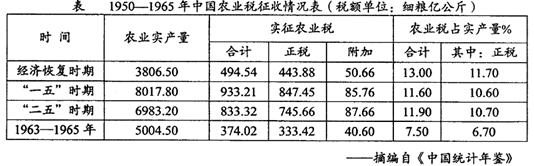

材料二:

材料三:建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

一一摘自温家宝在第十届全国人民代表大会第四次会议上的《政府工作报告》(2006年3月5日)

⑴根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。(l4分)

⑵根据材料二并结合所学知识,说明1950--1965年我国农业税占农业实产量比例的变化趋势及主要原因。(l0分)

⑶根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。(8分)

高三历史综合题中等难度题查看答案及解析

-

阅读材料并结合所学知识,回答下列问题。

材料一 从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

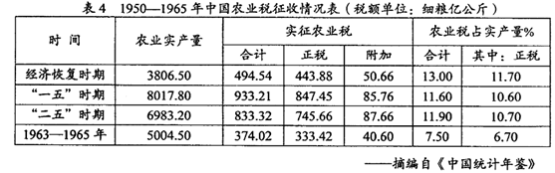

材料二

材料三 建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

一一摘自温家宝在第十届全国人民代表大会上的《政府工作报告》(2006年3月5日)

⑴根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

⑵根据材料二并结合所学知识,说明1950--1965年我国农业税占农业实产量比例的变化趋势及主要原因。

⑶根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。

高三历史综合题中等难度题查看答案及解析