-

齐国“相地而衰征”和鲁国“初税亩”的实质是 ( )

A、根据土地数量的多少收税

B、按田质好坏征收赋税

C、按公田数目向耕者收税

D、逐步承认土地私有

高三历史选择题中等难度题查看答案及解析

-

据史料记载,春秋时期管仲在齐国实行“相地而衰征”(根据土地好坏和产量多少征收差额赋税)“相壤定籍”(指按照土地肥瘠征收差额赋税)“与民分货”(分成征收实物地租)等新的经济政策。据此,以下说法正确的是

A. 齐国从法律上确定土地私有

B. 体现出民贵君轻的民本思想

C. 反映了井田制已经完全瓦解

D. 实际上是对生产关系的变革

高三历史单选题中等难度题查看答案及解析

-

税收是国家机器运行的重要基石。税收制度的变化直接反映社会经济的变革;社会经济结构的变化也会导致税收制度的变化。

材料一 中国古代赋税(役)制度的变化

时代

制度

西周时期

“谷出不过籍”,井田制下,借民力助耕公田的劳役制度。

春秋战国时期

齐国实行“相地而衰征”,按照土地状况分等征税。鲁国“初税亩”,按照土地数量征收实物。此后,按土地征税的制度在各诸侯国先后实行。

两汉时期

按亩征收土地税,数量较少;按人口征收“口赋”,即人头税,数量较多。

十六国至北朝前期

战乱背景下豪强地主控制大量民户,豪强负责征集所控制民户的租调,向朝廷缴纳。

北朝至唐中朝

与均田制相配套的租调役制或租庸调制。租庸调以人丁为依据,所谓“有田则有租,有身则有庸,有户则有调”。

唐中后期

实行两税法,按土地和财产的多少,每年分夏秋两季征税。

明清时期

明朝一条鞭法将田赋、徭役、杂税等合并,折成银两,按人丁和田亩收税。清朝摊丁入亩,把丁税平均摊入田赋中,征收统一的地丁银。

(1)结合所学,从表格中任选两个变化的时段,分别分析其赋税(役)制度的变化和历史影响。

时段一:从 时期到 时期变化及其影响:

时段二:从 时期到 时期;变化及其影响:

材料二 罗斯福新政以来,西方各国政府为了缓和社会矛盾,推出“取富济贫”的政策,构建社会福利制度和征收高额累进的个人收入所得税。然而,20世纪80年代以来,西方各国政府推行向资本倾斜的税收和福利政策,减少对富人征税。例如,1981年美国对收入最高的公民征收的所得税可达75%,而1989年则降到33%。降低税率、削减福利成了里根政府的关键词。由于削减福利,在美国常年有4000万贫穷工人,工资极其低廉,没有劳动合同和社会保险,随时会被解雇。他们朝不保夕的处境换来了里根时期的经济繁荣。

——摘编自胡连生等《当代资本主义双重发展趋势研究》

(2)阅读材料二,结合所学分析西方国家税收和福利政策的变化及其原因。指出西方国家福利政策的实质。

材料三 我国经济体制改革前,国家和国营企业的分配关系主要是企业向国家上缴利润。

为规范国家和企业的关系,扩大企业自主权,20世纪80年代,开始把上缴利润改为缴纳税款,实行“利改税”。企业在纳税后,自负盈亏。国有企业的利润中,先征收一定比例的所得税和地方税,税后利润再在国家和企业之间分配。改革财税体制,是用经济手段实行宏观调控的重要措施。

从1994年起,国家进行财税、金融等方面的重大改革。至1997年,适应社会主义市场经济的,以间接调控为主的宏观经济体制框架初步形成。国家建立以分税制为核心的财政体制和以增值税为主体的税收体制,适应市场经济的财税体制框架基本形成。

随着我国经济的快速发展和国际经济贸易形势的变化,国家实行减税降费政策。2018年全年减少税费1.3万亿元。2019年,继续实施更大规模的减税降费一总体减税费将达到2万亿元,有利于减轻企业负担,增强企业抗风险能力,稳定市场预期。从长远看,有利于激发市场活力,有利于稳增长、保就业,为改革发展注入新动能。

——摘编自郭德宏等主编《中华人民共和国专题史稿》等

(3)依据材料三并结合所学,解读改革开放以来我国财政税收政策的变化历程。

要求:提取信息充分;总结和归纳准确、完整;解释和分析逻辑清晰。

高三历史材料分析题困难题查看答案及解析

-

春秋战国时期,各诸侯国纷纷变革税制,如齐国实行“相地而衰征”、鲁国实行“初税亩”,规定不论“公田”“私田”都要按亩纳税。这一时期的改革

A. 巩固了西周以来的分封制度

B. 抑制了土地兼并的发展趋势

C. 是孟子“仁政”主张的实践运用

D. 促进了土地私有制度的发展

高三历史单选题中等难度题查看答案及解析

-

我国的土地税可追溯到春秋末期鲁国的“初税亩”和齐国的“相地而衰征”。国家开始征收土地税所产生的重要影响是

A.使土地私有合法化

B.不利于有效利用土地

C.开始出现私有土地

D.降低农民生产积极性

高三历史选择题简单题查看答案及解析

-

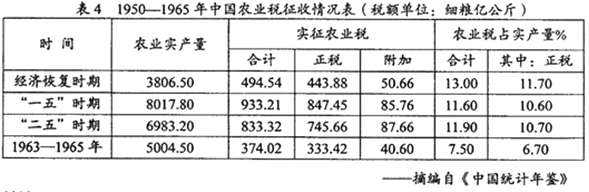

(历史选修1:历史上重大改革回眸)

阅读材料并结合所学知识,回答下列问题

材料一从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》

材料二

请回答:

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2)根据材料二并结合所学知识,说明1950——1965年我国农业税占农业实产量比例的变化趋势及主要原因

高三历史材料分析题中等难度题查看答案及解析

-

自西周末始,井田制已出现瓦解的迹象,到春秋中期,“公田不治”已很普遍,如齐国实行“相地而衰征”,鲁国实行“初税亩”,到战国时期,魏国实行“一夫挟五口,治田百亩”的授田制,秦国商鞅变法明确规定“废井田,开阡陌”。这一变化说明

A. 铁犁牛耕导致土地私有制的产生

B. 商鞅变法标志着土地私有制的确立

C. 各国变法促进了小农经济的发展

D. 土地制度的变革是一个渐进的过程

高三历史单选题中等难度题查看答案及解析

-

自西周末始,井田制已出现瓦解的迹象,到春秋中期,“公田不治”己很普遍,如齐国实行“相地而衰征”,鲁国实行“初税亩”,到战国时期,魏国实行“一夫挟五口,治田百亩”的授田制,秦国商鞅变法明确规定“废井田,开阡陌”。这一变化说明

A. 铁犁牛耕导致土地私有制的产生

B. 商鞅变法标志着土地私有制的确立

C. 各国变法促进了小农经济的发展

D. 土地制度的变革是一个渐进的过程

高三历史选择题中等难度题查看答案及解析

-

春秋战国时期,各诸侯国纷纷变革税制,如齐国实行“相地而衰征”、鲁国实行“初税亩”,规定不论“公田”“私田”都要按亩纳税。这一时期的改革

A. 巩固了西周以来的分封制度

B. 是孟子“仁政”主张的实践运用

C. 是生产力发展的必然结果

D. 控制了土地兼并的发展趋势

高三历史单选题简单题查看答案及解析

-

春秋战国时期,各诸侯国纷纷变革税制,如齐国实行“相地而衰征”、鲁国实行“初税亩”,规定不论“公田”“私田”都要按亩纳税。这一时期的改革

A. 巩固了西周以来的分封制度

B. 是孟子“仁政”主张的实践运用

C. 控制了土地兼并的发展趋势

D. 是生产力发展的必然结果

高三历史单选题中等难度题查看答案及解析