-

(历史选修1:历史上重大改革回眸)

材料 宋代继承唐代“两税法”的“以资产为宗”的税收制度,规定了以土地为主的资产作为法定的征税对象,从税制上较以前更为明确地承认和界定了土地私人占有的产权。宋代赋税制度的变迁,提供了进一步发挥自然资源和人力资源潜力的激励机制。宋代的社会经济,在私有产权制度的确立这一前提下,为数众多的经济元在进行经济选择、经济决策时,都毫无例外地遵循着一个相同的基本规则:这就是在各种现存的制度制约条件下寻求最大的产权收益,从而使各经济元在从事经营和生产时,主观上以追求达到更高的生产效益及个人所得的边际效益为目的,而在客观上却推动了生产的发展和历史的进步。从这个意义上来说,宋代社会经济的繁荣与赋税制度变迁的激励作用有着密切的关系。

——摘编自王棣《宋代赋税的制度变迁》

(1)依据材料并结合所学知识,概述宋代赋税制度变迁的特点及实质。

(2)依据材料并结合所学知识,分析宋代赋税制度变迁的历史意义。

高三历史材料分析题中等难度题查看答案及解析

-

历史一选修1:历史上重大改革回眸

材料宋代继承唐代“两税法”的“以资产为宗”的税收制度,规定了以土地为主的资财作为法定的征税对象,从税制上较以前更为明确地承认和界定了土地私人占有的产权。宋代赋税制度的变迁,提供了进一步发挥自然资源和人力资源潜力的激励机制。宋代的社会经济,在私有产权制度的确立这一前提下,为数众多的经济元在进行经济选择、经济决策时,都毫无例外地遵循着一个相同的基本规则:这就是在各种现存的制度制约条件下寻求最大的产权收益,从而使各经济元在从事经营和生产时,主观上以追求达到更高的生产效益及个人所得的边际效益为目的,而在客观上却推动了生产的发展和历史的进步。从这个意义上来说,宋代社会经济的繁荣与赋税制度变迁的激励作用有着密切的关系。

——摘编自王棣《宋代赋税的制度变迁》

(1)依据材料并结合所学知识,概述宋代赋税制度变迁的特点及实质。

(2)依据材料并结合所学知识,分析宋代赋税制度变迁的历史意义。

高三历史非选择题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料 唐朝均田制分永业田和口分田,口分田可以买卖,地主通过兼并占有大量田地,然后再通过各种途径隐报田亩,或利用各种名义成为免征户;贫苦农民丁多地少,只好按丁纳税,加上胥吏为奸,除了逃亡作浮户以外,无以为生。安史乱后,随着土地兼并的日益加剧,失地农民的逃亡愈益严重,租庸调所入无几,于是,唐朝政府不得不加强对户税和地税的征收,使户税和地税占到唐朝税收的很大部分。公元780年,杨炎实施“两税法”。“两税法”的主要内容有每户按资产交纳户税,按田亩交纳地税,取消租庸调和一切杂税、杂役;一年分夏季和秋季两次纳税。

——摘编自黄师昭《杨炎“两税法”及其意义》

(1)根据材料并结合所学知识,分析“两税法”实施的原因。

(2)根据材料并结合所学知识,指出“两税法”的历史意义。

高三历史材料分析题困难题查看答案及解析

-

【历史-选修 1:历史上重大改革回眸】

材料

唐朝中期“两税法”实施以后,土地制度逐渐变化,国家对土地采取“兼并者不复追正。贫弱者不复田业,姑定额取税而已”的政策,于是“田制不立”“不抑兼并”,土地私有产权完全确立。在宋代,土地买卖更加活跃,一些官吏豪绅大量购买土地……正如袁采所说的那样:“贫富无定势,田宅无定主,有钱则买,无钱则卖。”

土地可以自由买卖,正好为人们财富力量的转化和社会地位的变化提供了一个重要的通道。于是,无论是土地所有者、还是土地的经营者都具有增加土地生产要素的投入。促进土地产出增长的动力机制。……这时的小农经济行为已经从自给自足型向剩余产品商品型转变,并且有多生产农产品多向市场提供剩余产品的自主要求。

——据张锦鹏《制度变迁与宋朝小农供给行为研究》整理

(l)根据材料并结合所学知识,概括宋代土地制度改革的特点并分析其原因。

(2)根据材料并结合所学知识,分析宋代土地制度改革的影响。

高三历史非选择题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料

宋代财产继承制度因袭唐朝,但较之唐律细致灵活又自有一番时代特色。宋代财产继承的方式有两种,即法定继承与遗嘱继承,法定继承虽然仍然遵循“诸子均分”的旧制,但是有了新的发展,放宽了对女子继承权的限制,增加了其继承份额。遗嘱继承在宋代更是发展到其巅峰时刻,宋代对遗嘱继承人的范围,遗嘱有效的条件都加以详细的规定,促进了遗嘱发展的规范化和系统化。尤其是从保护私有制出发,对出现的新问题增加了新的规定,如“户绝资产”、“死商钱物”等内容。由于连年征战,宋代户绝(指无男性子嗣之户)继承法相当周密。对立继子和命继子有严格的法律区分,在室女、归宗女、出嫁女和亲姑姊妹侄在一定条件下有继承权,其继承地位和份额各不相同。在户绝继承法中还附有处理外商遗产的规定,这反映了云集于中国的外国商人或有客死的实际情况。

——摘编自张晋藩《中国法制通史》等

(1)根据材料并结合所学知识,概括宋代财产继承制度自有一番“时代特色”的社会原因。

(2)根据材料并结合所学知识,简析宋代财产继承制度对当时社会产生的积极作用。

高三历史材料分析题中等难度题查看答案及解析

-

(选修——历史上重大改革回眸)

材料 唐代的户籍制度有编户(良民)非编户(贱民)之分,贱民附籍于主家,可以像货物一样交易。五代之后,门阀世族土崩瓦解,原来的部曲也得以摆脱人身依附状态,获得良民的身份,纳入国家的编户齐民。

宋代户籍已不再区分良民、贱民,而是根据居住在城市或乡村,将人们划分为坊郭户与乡村户。还根据居民有无不动产,划分主户与客户;根据财产多寡,将主户划为不同等级。宋代立国之始便承认土地私有,允许产权流动。宋人辛勤芳作、积累旧产后升为上等户并非不可能。宋朝的税制,完成了从以人头税为主到以财产税为主的转变,上户纳税多,下户纳税少,客户由于没有田产,则不用缴税。宋代户籍制度下,百姓的人身束缚得以减弱。宋代商品经济发达,农民弃耕从商十分常见。宋代城市中的流动人口更多,这一时期城市是开放的,商人、佣工、流民……任何人都可以流入,人们移居到一个地方生活一年以上,便可获得当地户籍,京城也不例外。

——摘编自吴钩《户口册上的中国》

(1)根据材料并结合所学知识,概括宋代户籍制度改革的背景。

(2)根据材料并结合所学知识,指出宋代户籍制度改革的积极意义。

高三历史材料分析题中等难度题查看答案及解析

-

【历史-选修1:历史上重大改革回眸】

材料明初百废待兴,亟需大量的赋役作为经济支持。自魏晋以来,江南地区由于民聚地辟,经济富庶,逐渐成为赋役的渊薮,唐代即有“赋出于天下,江南居十九”之称,宋代更有“苏湖熟,天下足”之谚。自宋代开始,历代统治者都通过设立官田来加强对江南财赋的掠夺,朱元璋也不例外。当时,苏州府以占全国1.16%的垦田面积输纳全国9.8%的税粮,造成农夫蚕妇承受赋役重负不得已而逃,以致“田地荒芜,钱粮年年拖欠”。明宣宗宣德五年(1430年),周忱巡抚江南,揭开了江南均田均粮的序幕。他推行均耗折征法。均耗即均征加耗、牵摊耗米(耗米是正粮以外的加派),规定“户无论大小,田无论官民,均得加耗”。,折征即折纳,田赋由征粮改征金花银,由此“粮额虽未均,计其税则均也”。周忱的改革遭到江南大地主群起攻讦,而明景泰帝继位后又对前朝重臣猜忌,周忱于景泰元年(1450年)被迫致仕。但其继任者亦沿着周忱制定的改革方略向前推进。

——摘编自白寿彝主编《中国通史》

(1)根据材料并结合所学知识,概括周忱在江南均田均粮改革的背景。

(2)根据材料并结合所学知识,简评周忱在江南的均田均粮改革。

高三历史非选择题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料 宋代户籍有丁帐、丁口簿、五等丁产簿等单行户籍,均只计男口。其中五等户籍制经宋初三朝逐步完备。五等户籍是按有无土地分为主户和客户,主户指占有田地、承担赋役的人户,并按土地多少划分为五个户等;客户指没有田地的人户,主要是佃户,但也是国家编户。一等户是大地主,二三等户是中小地主,四五等户和客户是农民,第四等户属于自耕农,第五等户多数属于半自耕农。主户和佃户通过契约形成了地主和佃户的关系,这表明佃户人身依附关系的减弱。随土地私有制进一步发展,宋朝取消了人口税,实行以田亩为主征收赋税,但仍征丁口赋。王安石变法时许多地方取消丁帐改设甲册,作为征兵征赋之据,只限登记男口。

——摘编自《我国古代户籍制度的演变和特点分析>

(1)根据材料概括宋代户籍制度的主要内容,指出宋代户籍的管理对象。

(2)根据材料,说明五等户籍制的管理范围,结合所学知识简评“主户和佃户”关系的影响。

高三历史材料分析题中等难度题查看答案及解析

-

历史上重大改革回眸

唐朝实施两税法以来,以资产为主要征税标准的税制逐步建立。南宋初,南方农业的发展还不足以支撑政府的开支。为此,政府加强农业管理,清理土地,规范赋税,于是最早的土地赋税造册制度出现。明太祖也深谙土地赋税管理的重要性,从建国初即命各州县分区着手清丈土地、核定天下田赋,其数额列入《黄册》即户口册,详细登记各地居民的丁口和产业情况,每年审查一次。洪武二十年进而编制《鱼鳞图册》,图册有分图和总图,分图以田块为单元编号,每张分图上绘有田块形状草图,旁注坐落、面积、四至、地形及土质等级,登记的项目相当完备。总图由各分图田块组成,各田块栉比排列,看似鱼鳞,故称《鱼麟图册》。鱼麟图册制度是中国封建社会建立的科学的土地赋税管理办法,是地政管理史上的巨大进步。

—据相关资料改编

(1)根据材料和所学知识,指出建立土地赋税管理制度的背景并概括鱼麟图册制度的特点。

(2)根据材料结合所学知识,简评明代鱼麟图册制度的历史作用。

高三历史连线题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

阅读材料并结合所学知识,回答下列问题

材料一从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》

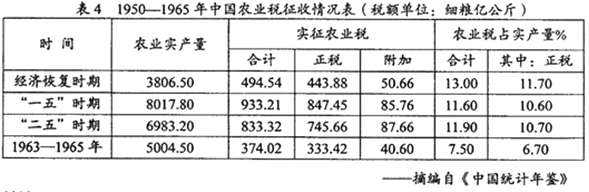

材料二

请回答:

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2)根据材料二并结合所学知识,说明1950——1965年我国农业税占农业实产量比例的变化趋势及主要原因

高三历史材料分析题中等难度题查看答案及解析