-

明朝顾起元撰《客座赘语》中称:“今日赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁”,这反映了( )

A. 农村商品经济取得很大发展 B. 自耕农土地制度进一步发展

C. 农民与封建地主人身依附关系削弱 D. 农民与封建国家人身依附关系削弱

高三历史单选题中等难度题查看答案及解析

-

“自嘉靖中年,田赋日增,田价日减,细户不支……则人逃,即不逃而丁口不复隶于图册……今日赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁,是以租税不亏而庸调不足,生齿日繁,游手日众。”材料反映了当时

A.土地兼并的现象日趋严重

B.赋税制度发生根本变化

C.农民的人身依附逐渐放松

D.社会风气日益消靡没落

高三历史选择题中等难度题查看答案及解析

-

“自嘉靖中年,田赋日增,田价日减,细户不支……则人逃,即不逃而丁口不复隶于图册……今日赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁,是以租税不亏而庸调不足,生齿日繁,游手日众。”材料反映了当时

A. 土地兼并的现象日趋严重

B. 赋税制度发生根本变化

C. 政府对农民迁徙限制放松

D. 社会风气日益消靡没落

高三历史单选题中等难度题查看答案及解析

-

“自嘉靖中年,田赋日增,田价日减,细户不支……则人逃,即不逃而丁口不复隶于图册……今日赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁,是以租税不亏而庸调不足,生齿日繁,游手日众。”材料反映了当时

A.土地兼并的现象日趋严重

B.赋税制度发生根本变化

C.政府对农民迁徙限制放松

D.社会风气日益消靡没落

高三历史选择题简单题查看答案及解析

-

顾起元在《客座赘语》中记载:明代中叶,“赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁”。光绪《富阳县志》载:“熙攘往来,编审(人丁调查和登记制度)不行,版图之籍亦莫可得而稽矣。”上述材料反映了( )

A.明清时期,农民依附关系不断加强

B.由明至晚清农村赋税缴纳以土地为主

C.明朝以来,政府农民迁徙限制逐渐松弛

D.近代农村赋税制度经历了根本性变革

高三历史选择题简单题查看答案及解析

-

明代中叶,“赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁”。光绪年间,“熙攘往来,编审(人丁调查和登记制度)不行,版图之籍亦莫可得而稽矣”。上述材料反映出明中叶到光绪时期

A. 农民人身依附关系加强

B. 土地税始终高于工商税

C. 农民的流动性逐步加强

D. 统治危机加剧民族危机

高三历史单选题困难题查看答案及解析

-

明代中叶“赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁”。光绪《富阳县志》载“熙攘往来,编审(人丁调查和登记制度)不行,版图之籍亦莫可得而稽也”。这说明

A.农民的人身依附关系比较松弛

B.商品经济和货币关系日益发展

C.政治日益腐败基层政权不作为

D.地主阶级成为赋税主要承担者

高三历史选择题简单题查看答案及解析

-

【历史上重大改革回眸】

材料 清朝入关之初,赋税制度仍沿袭明朝旧制,赋税分田税和丁税两种,折银征收。然而自明末社会大动乱以来,户口、土地册籍已荡然无存,地亩和人丁很难确知。与此同时,土地的日益集中和人口的不断增长,无地、少地的农民越来越承担不起丁税的重负,不断地进行反抗斗争,他们或迁徙流亡,或隐匿户口。作为应对措施,1712年清政府宣布,以1711年(康熙50年)全国的丁银额为准,以后新增人口,“盛世兹生人丁,永不加赋。”把全国征收丁税总额固定下来。1723年(雍正元年)下令,将康熙末年已在四川、广东等省试行的摊丁入亩办法推广全国,把康熙50年固定下来的丁银额全部摊入地亩,与田赋一体征收。摊丁入亩,又称人丁合一,或称地丁制。历经康熙、雍正、乾隆、嘉庆四朝一百余年,全国各地基本完成。

——摘编自禇鸿运《中国古代赋税制度变革的三大里程碑》

(1)根据材料,分析清朝实行“摊丁入亩”制度的原因。

(2)根据材料并结合所学知识,评析清朝实行的“摊丁入亩”制度。

高三历史综合题中等难度题查看答案及解析

-

明朝中后期,内阁首辅掌有对谕旨的“封还执奏”之权。至清初,内阁进本拟签,经皇帝定后,由学士照签以朱笔批于本面。这些史实反映出当时

A. 皇帝疏于朝政造成大权旁落 B. 决策过程具有一定制衡色彩

C. 决策制度僵化官员拘泥规制 D. 君主乾纲独断专制达到顶峰

高三历史选择题简单题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

阅读材料并结合所学知识,回答下列问题

材料一从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》

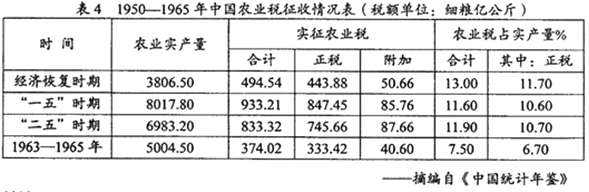

材料二

请回答:

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2)根据材料二并结合所学知识,说明1950——1965年我国农业税占农业实产量比例的变化趋势及主要原因

高三历史材料分析题中等难度题查看答案及解析