-

780年,杨炎推行两税法,该法的特点是

A.以丁身为本,输庸代役 B. 盛世滋丁,永不加赋

C.总括一州县之赋役,量地计丁,丁粮毕输于官 D. 人无丁中,以贫富为差

高三历史选择题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料 杨炎任职宰相后便向德宗倡议推行税制改革,于公元780年征税推行两税法,两税法分夏、秋两季征收也因此得名。具体内容如下:“凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客。以见居为薄;人为丁中,以贫富为差。不居出处而行商者,在所郡县税三十分之一,度所与居者均使无纯利。居人之税,秋夏两征之,俗有不便者正之。其租庸杂徭悉省,而丁额不废,申报出入如旧式。其田亩之税,率以大历十四年田之数为准而均征之。夏税无过六月,秋税无过十一月,逾步之后,有户增而税减轻,及人散而失均者,进退长吏,而以尚书度支总统焉”。

——摘选自《旧唐书》

(1)根据材料概括两税法的主要内容。

(2)根据材料结合所学知识对两税法进行评价。

高三历史材料分析题中等难度题查看答案及解析

-

(15分)【历史上重大改革回眸】

材料一 公元780年,唐德宗李适即位,采纳杨炎的建议,推行两税法。其具体内容如下:“凡百役之费,一钱之敛。先度其数而赋于人,量出以制入。户无主客,以见居为簿;人无丁中,以贫富为差。不居处而行商者,在所郡县税三十之一,度所与居者均,使无侥利。居人之税,秋夏两征之,俗有不便者正之。其租庸杂徭悉省,而丁额不废,申报出入如旧式。其田亩之税,率以大历十四年垦田之数为准而均征之。夏税无过六月,秋税无过十一月。逾岁之后,有户增而税减轻,及人散而失均者,进退长吏,而以尚书度支总统焉。”

材料二 万历九年(1581 年),张居正在清丈全国土地的基础上下令在全国推行一条鞭法。主要内容是:把一切征项包括田赋、徭役、杂税等合并起来编为一条征收,化繁为简;把过去按丁、户征收的力役改为折银征收,称为户丁银,户丁银摊入田赋中征收。需要注意的是一条鞭法还没有把力役全部摊入田赋,只是部分摊入;“一概征银”,无论田赋或力役一律折银缴纳,差役由政府雇人充当。这是我国税收历史上由实物税向货币税转变的一次重大改革。清初继承明制,继续实行一条鞭法。到雍正年间,又在这一基础上进行重大改革,实行“摊丁入亩”。

——以上材料均来自百度百科

(1)根据材料一、二概括两税法和一条鞭法在内容上的相似点。(6分)

(2)根据以上材料结合所学知识总结古代中国赋税改革的趋势。(9分)

高三历史综合题困难题查看答案及解析

-

(15分)阅读材料,回答问题。

为了革除税收的弊病、增加国家的财政收入并解决对藩镇的军事费用,建中元年(780年),杨炎向(唐)德宗建议实行“两税法”。具体办法是“凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客.以见居为簿;人无丁中,以贫富为差。不居处而行商者,在所郡县税三十之一,度所取与居者均,使无侥利。居人之税,秋夏两征之,俗有不便者正之。其租庸杂徭悉省,而丁额不变,申报出入如旧式。其田亩之税,率以大历十四年垦田之数为准而均征之。夏税无过六月,秋税无过十一月。逾岁之后,有户增而税减轻,及人散而失均者,进退长吏,而以尚书度支总统焉”。德宗采纳了杨炎的建议,可是掌管赋税的官吏反对推行。他们认为租庸调制实行了四百余年,旧制不可轻改。德宗坚信不疑,使之得以贯彻实施。

——摘编自白寿彝《中国通史》

(1)根据材料概括指出唐代实行“两税法”的目的。(5分)

(2)根据材料并结合所学知识,简析唐代“两税法”得以贯彻实施的原因。(10分)

高三历史综合题中等难度题查看答案及解析

-

(题文)780年,宰相杨炎奏请唐德宗实行赋税制度改革,收税“唯以资产为宗,不以丁身为本”,古代赋税制度逐渐由“舍地税人”朝“舍人税地”方向发展。这有利于

A. 促进农产品商品化

B. 保证农民生产时间

C. 放松人身依附关系

D. 催生新的经济因素

高三历史单选题简单题查看答案及解析

-

唐前期,继续推行“均田制”和租庸调制;唐中期以后,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。公元780年,唐朝改行两税法。这一变化表明唐代中期

A. 赋税改革能够有效缓解土地兼并

B. 土地制度变化影响赋税制度变化

C. 抑制兼并是政府增收的主要途径

D. 赋税制度变化影响土地制度变化

高三历史单选题中等难度题查看答案及解析

-

(15分)

阅读下列材料,回答问题。

隆庆六年(1572年),张居正出任内阁首辅。在经济方面改革赋役制度,于万历九年(1581年)在全国推行一条鞭法。

据《明史·食货志》记载:“一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留,以及土贡方物,悉并为一条,皆计亩征银,折办于官,故谓之一条鞭。”

与原来的赋役制度相比,一条鞭法有如下的几个特点:

首先,赋役合并征收。即“总括一州县之赋役”,“悉并为一条”。明初的赋役制度,在田赋方面有夏税,有秋粮;在役法方面,有里甲,有均徭,有杂役,而且役目繁多;还有土贡方物等的征派。一条鞭法除繁趋简,使民人易于知晓,“里胥无由飞洒,奸豪无从规避”。

其次,将部分丁役负担摊入田亩。原来赋与役各有其特定的征派对象,赋由田地出,役向户、丁派。一条鞭法改变了这种传统的征派办法,将部分徭役负担转嫁到田亩中去。即赋税仍按田亩征收,而徭役则由原来的按户、丁征派,改变为按丁、田征派,所谓“通计一岁共用银若干,照依丁、粮编派”。……即令在人口大量逃亡的情况下,明政府仍然可以在一定程度上保证丁银的收入。同时,这种办法对那些无地和少地的农民也可以减少一些负担。

再次,在法定意义上取消力役,实行雇役。……雇役制度的确立,使农民对封建国家的人身依附关系又有了进一步的松弛。

再次,田赋“计亩征银”。赋役征收的货币化,是明代商品货币经济发展的结果,同时又促进了明代后期商品货币经济的进一步发展。

最后,赋役银征收由地方官直接办理。这既减少了赋役征收的层次,提高了征收效率。同时也可以使人民在交纳赋役银时少受一层克扣和剥削。

——一魏千志《明清史概论》,中国社会科学出版社1998年版

(1)据材料并结合当时的国际国内背景,分析一条鞭法推行的原因。(6分)

(2)结合材料分析一条鞭法产生的影响是什么?(9分)

高三历史综合题简单题查看答案及解析

-

阅读材料并结合所学知识,回答下列问题。

材料一 从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

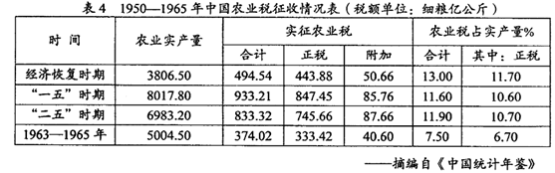

材料二

材料三 建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

一一摘自温家宝在第十届全国人民代表大会上的《政府工作报告》(2006年3月5日)

⑴根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

⑵根据材料二并结合所学知识,说明1950--1965年我国农业税占农业实产量比例的变化趋势及主要原因。

⑶根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。

高三历史综合题中等难度题查看答案及解析

-

阅读材料并结合所学知识,回答下列问题。

材料一:从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。——据李剑农《中国经济史稿》等

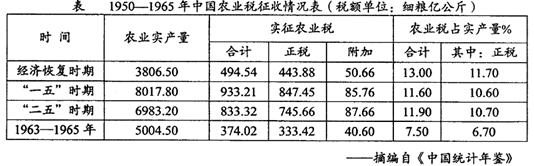

材料二:

材料三:建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

一一摘自温家宝在第十届全国人民代表大会第四次会议上的《政府工作报告》(2006年3月5日)

⑴根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。(l4分)

⑵根据材料二并结合所学知识,说明1950--1965年我国农业税占农业实产量比例的变化趋势及主要原因。(l0分)

⑶根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。(8分)

高三历史综合题中等难度题查看答案及解析

-

【历史上重大改革回眸】

材料一公元780年, 唐朝推行两税法:中央根据财政支出定出总税额,各地依照中央分配的数目向当地人户征收;主户和客户,都编入现居州县的户籍,依照丁壮和财产的多少定出户等;两税分夏秋两次征收,夏税限六月纳毕,秋税十一月纳毕;“租庸调”和一切杂捐、杂税全部取消,但丁额不废;两税依户等纳钱,依田亩纳米粟,田亩税以大历十四年的垦田数为准,均平征收。没有固定住处的商人,所在州县依照其收入征收三十分之一的税。凡鳏寡孤独不济者,可以免税。

材料二公元1581年,明朝张居正实行一条鞭法:“总括一县之赋役,量地计丁,一概征银,官为分解,雇役应付。”即清丈土地,扩大征收面,使税赋相对均平;统一赋役,限制苛扰,使税赋趋于稳定;计亩征银,官收官解,使征收办法更加完备。

材料三清初推行的摊丁入亩规定:康熙五十一年(1712年),清政府规定以康熙五十年(1711年)的人丁数作为征收丁税的固定数,以后“滋生人丁,永不加赋”。即将丁银摊入田赋征收,其派丁多者,必其田多者也,其派丁少者,亦必有田者也,政府放松对户籍的控制,农民和手工业者从而可以自由迁徙。

(1) 简要分析三次改革的共同背景。

(2) 根据材料并结合所学知识,简要综评这三次重大的赋税改革。

高三历史非选择题中等难度题查看答案及解析