-

(历史选修1:历史上重大改革回眸)

材料 唐中叶是中国税制史上赋税结构发生重大变革的时代,两税法的实施,举改变了重人头轻田赋的局面,使田赋在整个赋税总额中的比例顿然突出。宋朝建立以后,情况发生了新的变化,这种变化的基本趋势是两税在财政收入中的比重日益削减。与此同时,商税急剧增长,构成了政府财政的主要来源。这里需要说明的是,所谓农业税的削减是相对商税的剧增而言的,但就农业税本身来说,终两宋300余年,也基本维持一个大致稳定的水平而未下降。与西方不同,中国古代社会不存在纳税人或纳税人组织与官府争夺税权的斗争,大至赋税结构的演变,小至某项税额的增减,一概由官府决定。在这样的情况下,南宋偶然出现商税超过农税的现象自然是官府控制的结果。

——摘偏自顾銮斋《中西中古社会赋税结构演变的比较研究》

(1)根据材料,概括唐宋赋税制度演变的基本特点。

(2)根据材料并结合所学知识,分析唐宋赋税制度演变的原因。

高三历史材料分析题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料 宋代继承唐代“两税法”的“以资产为宗”的税收制度,规定了以土地为主的资产作为法定的征税对象,从税制上较以前更为明确地承认和界定了土地私人占有的产权。宋代赋税制度的变迁,提供了进一步发挥自然资源和人力资源潜力的激励机制。宋代的社会经济,在私有产权制度的确立这一前提下,为数众多的经济元在进行经济选择、经济决策时,都毫无例外地遵循着一个相同的基本规则:这就是在各种现存的制度制约条件下寻求最大的产权收益,从而使各经济元在从事经营和生产时,主观上以追求达到更高的生产效益及个人所得的边际效益为目的,而在客观上却推动了生产的发展和历史的进步。从这个意义上来说,宋代社会经济的繁荣与赋税制度变迁的激励作用有着密切的关系。

——摘编自王棣《宋代赋税的制度变迁》

(1)依据材料并结合所学知识,概述宋代赋税制度变迁的特点及实质。

(2)依据材料并结合所学知识,分析宋代赋税制度变迁的历史意义。

高三历史材料分析题中等难度题查看答案及解析

-

历史一选修1:历史上重大改革回眸

材料宋代继承唐代“两税法”的“以资产为宗”的税收制度,规定了以土地为主的资财作为法定的征税对象,从税制上较以前更为明确地承认和界定了土地私人占有的产权。宋代赋税制度的变迁,提供了进一步发挥自然资源和人力资源潜力的激励机制。宋代的社会经济,在私有产权制度的确立这一前提下,为数众多的经济元在进行经济选择、经济决策时,都毫无例外地遵循着一个相同的基本规则:这就是在各种现存的制度制约条件下寻求最大的产权收益,从而使各经济元在从事经营和生产时,主观上以追求达到更高的生产效益及个人所得的边际效益为目的,而在客观上却推动了生产的发展和历史的进步。从这个意义上来说,宋代社会经济的繁荣与赋税制度变迁的激励作用有着密切的关系。

——摘编自王棣《宋代赋税的制度变迁》

(1)依据材料并结合所学知识,概述宋代赋税制度变迁的特点及实质。

(2)依据材料并结合所学知识,分析宋代赋税制度变迁的历史意义。

高三历史非选择题中等难度题查看答案及解析

-

历史上重大改革回眸

唐朝实施两税法以来,以资产为主要征税标准的税制逐步建立。南宋初,南方农业的发展还不足以支撑政府的开支。为此,政府加强农业管理,清理土地,规范赋税,于是最早的土地赋税造册制度出现。明太祖也深谙土地赋税管理的重要性,从建国初即命各州县分区着手清丈土地、核定天下田赋,其数额列入《黄册》即户口册,详细登记各地居民的丁口和产业情况,每年审查一次。洪武二十年进而编制《鱼鳞图册》,图册有分图和总图,分图以田块为单元编号,每张分图上绘有田块形状草图,旁注坐落、面积、四至、地形及土质等级,登记的项目相当完备。总图由各分图田块组成,各田块栉比排列,看似鱼鳞,故称《鱼麟图册》。鱼麟图册制度是中国封建社会建立的科学的土地赋税管理办法,是地政管理史上的巨大进步。

—据相关资料改编

(1)根据材料和所学知识,指出建立土地赋税管理制度的背景并概括鱼麟图册制度的特点。

(2)根据材料结合所学知识,简评明代鱼麟图册制度的历史作用。

高三历史连线题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料 杨炎任职宰相后便向德宗倡议推行税制改革,于公元780年征税推行两税法,两税法分夏、秋两季征收也因此得名。具体内容如下:“凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客。以见居为薄;人为丁中,以贫富为差。不居出处而行商者,在所郡县税三十分之一,度所与居者均使无纯利。居人之税,秋夏两征之,俗有不便者正之。其租庸杂徭悉省,而丁额不废,申报出入如旧式。其田亩之税,率以大历十四年田之数为准而均征之。夏税无过六月,秋税无过十一月,逾步之后,有户增而税减轻,及人散而失均者,进退长吏,而以尚书度支总统焉”。

——摘选自《旧唐书》

(1)根据材料概括两税法的主要内容。

(2)根据材料结合所学知识对两税法进行评价。

高三历史材料分析题中等难度题查看答案及解析

-

【历史上重大改革回眸】

材料中唐“干戈兴,赋税繁”,均田制、户籍和租庸调发生了很大变化,且充任“唐宋变革”的先导。两税法行于天下,国家舍丁税产,私人资产多少,遂成为国家征税派役的主要依据。赋役征取,远不像以前重在掌握户籍和授田那么单纯,数量不多的里正等乡官,已经不能适应舍丁税产后更为复杂多变的情况。“惟于一乡之中,官之备而法之详,然后天下之治,若网之在纲,有条而不紊”的旧秩序,“至于今日,一切荡然无有存者”。赵宋基于“不抑兼并”的国策,相应采取了实用主义的征税派役,即以富户充当乡役来取代乡官,去自行完成征税派役及捕盗等任务,即所谓“以民供事于官为役”。两宋乡役取代乡官,意味着专制国家对基层社会支配方式的重要转换,即不再以乡官为主渠道。……总之,两宋乡役送走了国家凭借乡官支配县以下基层社会的旧方式,拉开了“县令之职,犹不下侵”的序幕。此幕一经拉开,以士绅和宗族为代表的地方势力,立即以应对乡役为契机,不约而同地参与到重新建构基层社会新秩序的进程中来。

(1)根据材料,概括宋代乡役取代乡官的原因。

(2)根据材料及所学知识,简析宋代乡役取代乡官的影响。

高三历史连线题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

阅读材料并结合所学知识,回答下列问题

材料一从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》

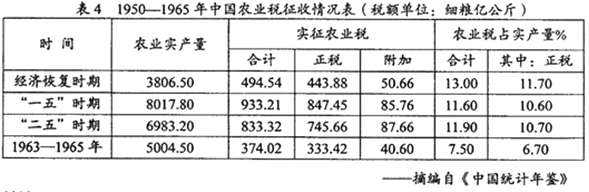

材料二

请回答:

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2)根据材料二并结合所学知识,说明1950——1965年我国农业税占农业实产量比例的变化趋势及主要原因

高三历史材料分析题中等难度题查看答案及解析

-

(历史选修1:历史上重大改革回眸)

材料 清政府和北洋政府时期,都曾制定了个税实施细则和征收办法,但都未能推行。1943年国民党政府正式公布所得税法,但是,由于当时的中国政治腐败、经济落后,富人大量逃税,而穷人又无力纳税,所得税法只是徒有虚名,并未很好地实施。

我国在1980年制定了个人所得税法。此后,随着改革开放的不断深入和市场经济的逐步确立,又相继对个税法进行五次修正,个税免征额从每月800元逐步提高到每月3500元。2018年8月,全国人大通过了对个人所得税法的第七次修改,决定自2019年1月1日起施行。这次修改的主要内容包括:一是将工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得实行综合征税;个税起征点由每月3500元提高至每月5000元;二是增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。此次个税改革贯彻了党的十九大报告要让改革发展成果更多更公平惠及全体人民的要求,从而更好地发挥个税缩小收入分配差距的调节作用,更好地实现税负公平。

(1)根据材料并结合所学知识,概括近代中国个人所得税未能很好实施的原因。

(2)根据材料并结合所学知识,指出社会主义建设新时期我国个人所得税得以实施的原因,并分析我国第七次个人所得税改革的意义。

高三历史材料分析题中等难度题查看答案及解析

-

【历史-选修 1:历史上重大改革回眸】

材料

唐朝中期“两税法”实施以后,土地制度逐渐变化,国家对土地采取“兼并者不复追正。贫弱者不复田业,姑定额取税而已”的政策,于是“田制不立”“不抑兼并”,土地私有产权完全确立。在宋代,土地买卖更加活跃,一些官吏豪绅大量购买土地……正如袁采所说的那样:“贫富无定势,田宅无定主,有钱则买,无钱则卖。”

土地可以自由买卖,正好为人们财富力量的转化和社会地位的变化提供了一个重要的通道。于是,无论是土地所有者、还是土地的经营者都具有增加土地生产要素的投入。促进土地产出增长的动力机制。……这时的小农经济行为已经从自给自足型向剩余产品商品型转变,并且有多生产农产品多向市场提供剩余产品的自主要求。

——据张锦鹏《制度变迁与宋朝小农供给行为研究》整理

(l)根据材料并结合所学知识,概括宋代土地制度改革的特点并分析其原因。

(2)根据材料并结合所学知识,分析宋代土地制度改革的影响。

高三历史非选择题中等难度题查看答案及解析

-

【历史——选修1:历史上重大改革回眸】

材料魏晋时期,户籍成为人们身份等级的凭证。唐前期,均田制下户籍制度极为严密,其意义在于加强对“人”的控制以达到对土地、赋税的控制。唐中叶以后,随着商品经济的发展,贫富分化的加强,按丁计征的赋税制度,按身份等级配置土地资源的土地制度已不适应时代的发展;商品经济发展导致的人口流动,制度管理的成本越来越大。宋代已明确废除了作为良贱身份等级的户籍制,而代之以财产为主的五等版籍制。“有钱则买,无钱则卖”的土地配置模式已成为不易之制,“贵者有力可以占田”被“富者有资可以买田”所代替。……唐代以前,赋役的征收主要按人,宋代则按资产制定户等。主户与客户的含义已有质的变革,主、客两者的区别是依据土地占有情况,富民与佃农形成一种相互依赖的联盟,“佃户既赖田主给佃借以养家活口,田主亦借佃客耕田纳租以赡家计。”

——摘编自曹端波《唐宋户籍制度的变革与社会转型》

(1)根据材料,概括指出宋代改革户籍制度的必要性。

(2)根据材料,指出宋代户籍制度改革的主要举措及其历史影响。

高三历史非选择题中等难度题查看答案及解析